Para uns, um sentimento de identificação em relação ao sofrimento alheio. Para outros, uma responsabilidade recíproca. A solidariedade é o princípio balizador do sistema de Seguridade Social, garantido na Constituição de 1988. Dele, fazem parte a saúde, a assistência e a previdência social. “Este sistema contempla um conjunto de ações e instrumentos por meio do qual se pretende alcançar uma sociedade livre, justa e solidária, erradicar a pobreza e a marginalização, reduzir as desigualdades sociais e promover o bem de todos”, caracteriza o procurador federal Fabio Camacho Dell’Amore Torres, em artigo publicado no Portal Jusbrasil.

Assistente social e professora titular da Escola de Serviço Social da Universidade Federal do Rio de Janeiro (UFRJ), Ivanete Boschetti reforça: “Baseado no modelo francês de Seguridade Social, o sistema brasileiro teve a intenção de instituir por aqui uma alta proteção a todos os brasileiros, em meio à chamada ‘década perdida’, de 1980, marcada por altos índices de inflação, desemprego, baixo crescimento na economia, sob o reflexo de um governo autoritário e tecnocrático”.

Ou seja, diferentemente do seguro, por meio do qual só tem direito quem paga, a Seguridade Social buscou garantir um conjunto de direitos sociais universais, como a proteção à velhice, o socorro no desemprego, a assistência à saúde e a assistência social. Trata-se assim de um pacto social firmado por toda a sociedade, cujo sentido é a proteção de seus membros. “Essa ideia de um amplo sistema de proteção social tinha um sentido: combater uma herança social de desigualdade”, afirma Ivanete.

Artigo publicado na revista Carta Capital, sob o título ‘Déficit da Previdência ou déficit de democracia?’, em 2017, recorda que um primeiro esboço do capítulo da Seguridade Social brasileira encontra-se no documento ‘Esperança e Mudança’, de 1982, seguido de diversos outros estudos. Mas é no relatório final do Grupo de Trabalho para a Reforma da Previdência Social, publicado em 1986, servindo como base para a Constituição de 1988, que está uma reflexão crítica mais abrangente sobre a realidade e os rumos possíveis do sistema previdenciário brasileiro. O documento, cuja elaboração contou com setores da oposição ao regime militar, especialistas em questões previdenciárias, dirigentes sindicais e representantes de entidades patronais, introduziu o princípio da Seguridade Social – ou seja, da solidariedade –, enfatizando a necessidade de o Brasil transitar de um modelo de proteção baseado “estritamente em uma concepção contratualista” para um “sistema amplo de bem-estar social”.

“Quando pessoas como Sérgio Arouca, Sonia Fleury, Sulamis Dain e tantos outros especialistas pensaram um projeto para este país, ainda no final dos anos 1970, eles estavam pensando em um modelo da Europa do pós-guerra, que trazia a ideia de proteção social como direito, algo inédito no Brasil. Esses direitos seriam para todos, seriam universais e, portanto, regidos pela lógica da solidariedade, independente da capacidade de contribuição”, recorda o economista e professor do Instituto de Economia da Universidade de Campinas (Unicamp), Eduardo Fagnani.

Além de um princípio

“A questão da solidariedade não foi só um princípio, foi também uma forma de financiamento e organização, tanto assim que houve uma desvinculação entre a contribuição e o benefício”, explica Sonia Fleury, que contribuiu para a construção do capítulo da Seguridade Social como assessora da Assembleia Nacional Constituinte. A cientista política e pesquisadora do Centro de Estudos Estratégicos da Fundação Oswaldo Cruz (CEE/Fiocruz) conta que, quando instaurada a Constituinte, em 1987, já havia uma plataforma de programa para a área da saúde, que era universal, solidária e generosa. “Essa discussão contaminou bastante a construção da Seguridade Social na Constituição”, relembra.

Ivanete sublinha que a Seguridade Social foi uma verdadeira reforma social. “Isso porque ampliou especialmente o conceito de previdência social, incluindo benefícios vinculados ao salário mínimo, assentados na integralidade dos proventos, progressividade das contribuições e aposentadorias por tempo de trabalho e idade, em consideração ao desgaste provocado pelas degradantes condições de vida e de trabalho que sempre atingiram a maioria da classe trabalhadora”, descreve.

Além disso, foi instituído um sistema público universal de saúde, o SUS, e o direito à assistência social às pessoas com deficiências, incapacitadas ao trabalho e aos idosos com mais de 65 anos em condições de miséria, incluindo nesse contexto o Benefício de Prestação Continuada (BPC) no valor de um salário mínimo.

Para sustentar um sistema gigantesco de proteção social e alcançar a universalização dos direitos, a Constituição estabeleceu mecanismos de financiamento por repartição, assentados na contribuição dos trabalhadores, de empregadores e do governo, além da criação de contribuições sociais que incidem sobre a receita e o lucro das empresas. “Isso significou que o orçamento da Seguridade Social não seria separado da política, seria um orçamento para seus três campos de abrangência, com fontes diversas e diversificadas”, justifica Ivanete.

E para que o governo pudesse cumprir a sua parte no financiamento da Seguridade, foram criadas duas novas fontes de financiamento que não existiam: a CSLL, sigla para Contribuição Social sobre o Lucro Líquido das Empresas, e a Cofins, Contribuição Social para o Financiamento da Seguridade Social, equivalente ao percentual aplicado sobre o valor bruto apresentado por uma empresa. “Essas novas fontes de financiamento foram criadas para garantir programas sociais não contributivos inspirados na solidariedade, como o SUS, o SUAS [Sistema Único de Assistência Social] e a Previdência Rural”, exemplifica Sonia. Ela lembra que, no caso da Previdência Rural, procurava-se reparar uma injustiça histórica, pois até 1988 o trabalhador do campo não tinha os mesmos direitos trabalhistas e previdenciários dos quais gozava o trabalhador urbano.

As novas fontes de financiamento – incluindo ainda as contribuições sobre venda de produção rural, importação de bens e serviços, receitas provenientes de concursos e prognósticos, PIS, sigla para Programa de Integração Social, e Pasep, de Programa de Formação do Patrimônio do Servidor Público, entre outras – passaram a garantir aos trabalhadores uma aposentadoria de um salário mínimo por mês. O mesmo ocorreu com o benefício assistencial para portadores de deficiência e idosos com renda per capita inferior a um quarto do salário mínimo, o BPC.

Nas palavras do consultor na área de previdência social e complementar Luciano Fazio, autor do livro ‘O que é previdência social’, publicado em 2016, a Carta Magna deu à Seguridade Social um caráter universal,determinando a fontes de custeio, especificando os recursos da União (e dos demais entes federativos) e as várias contribuições sociais, em acréscimo às contribuições de trabalhadores e empregadores. “Por este motivo, inclusive, que falar em déficit da Previdência é um tanto enganoso, pois o que se pensou à época, para dar sustentabilidade a este sistema, foi uma proposta ampla de financiamento da seguridade social, que envolve tanto contribuições de empregados, empregadores e Estado, e que não foi devidamente implementada”, observa Ivanete.

Arcabouço em risco

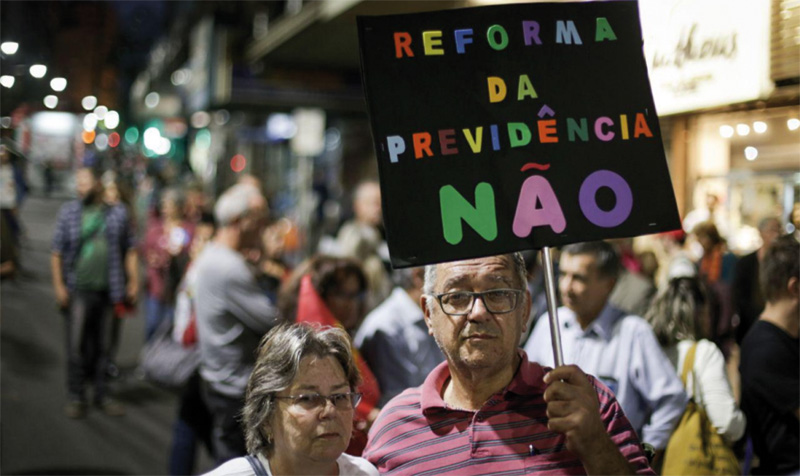

O fato é que uma proposta de emenda constitucional, a PEC 06/2019, foi apresentada em fevereiro pelo governo Jair Bolsonaro. Formulada pela área econômica, capitaneada pelo ministro da Economia Paulo Guedes, ela propõe uma grande reforma da Previdência. O parecer dessa proposta foi aprovado na Comissão de Constituição e Justiça (CCJ) da Câmara dos Deputados por 48 votos a favor e 18 contrários, no dia 23 de abril. No fechamento desta edição, a proposta tinha seguido para uma comissão especial criada para analisar seu conteúdo. E, segundo especialistas, é esta proposta que coloca em risco todo o arcabouço de proteção social e o princípio de solidariedade. “A PEC da previdência social apresentada pelo governo federal, diferentemente do que vem sendo alegado, é na verdade uma contrarreforma, perversamente injusta, destruidora de direitos, agudizadora da desigualdade social, agravadora da pobreza e da miséria, redutora de rendimento dos mais pobres”, avalia Ivanete.

Para o governo, no entanto, a PEC da Previdência é estratégica para recuperar a economia e cobrir os déficits crescentes no orçamento federal, de forma a garantir a sustentabilidade do pagamento dos benefícios às gerações futuras. Conforme apresentação realizada pela equipe técnica, em fevereiro deste ano, a PEC 06 tem como princípios promover a justiça e a igualdade, fazendo com que o “rico se aposente na idade do pobre”, e “quem ganha menos pague menos”, garantir a sustentabilidade do sistema, promover “maior proteção social ao idoso”, a “separação entre assistência e previdência”, além de dar a opção pela capitalização em substituição ao regime de repartição.

Na avaliação de Sonia, no entanto, a proposta vai significar a destruição do capítulo da Seguridade Social. “Essa PEC vai além das reformas realizadas por governos anteriores, feitas por Fernando Henrique [Cardoso] e [Luis Inácio] Lula [da Silva], que estavam preocupadas com o contexto de estabilidade fiscal, queriam estabelecer tetos, previdência complementar e fator previdenciário. Tratava-se de medidas paramétricas, ou seja, que mudaram alguns parâmetros para acesso aos benefícios, mas não destruíram a Seguridade Social”, compara Sonia, citando a lei 9.876 de 1999, do governo de FHC, que cria o fator previdenciário, e a Emenda Constitucional (EC) 41 de 2003, do governo Lula, que promoveu modificações no sistema de aposentadoria dos servidores, especialmente no que tange à forma de cálculo da integralidade, estabelecendo teto para os benefícios igual ao Regime Geral de Previdência Social (RGPS), e ao fim da paridade entre os servidores ativos e inativos.

Entre as mudanças feitas ao longo das últimas décadas, Sonia também destaca a lei 12.618/2013, que criou a Fundação de Previdência Complementar do Servidor Público Federal (Funpresp), e a lei 13.183/2015, que modificou a regra 85/95 do fator previdenciário, ambas do governo Dilma Rousseff.

Ivanete concorda: “A Seguridade Social foi atacada, desfigurada e seus direitos foram reduzidos, mas nunca foi completamente destruída”. De acordo com a professora, os principais argumentos que sustentaram as sucessivas “contrarreformas destruidoras de direitos”, como ela caracteriza as reformas já realizadas na previdência social, são a existência de um suposto déficit na pasta – ou seja, a diferença negativa entre arrecadação e despesa –, a redução da taxa de fecundidade e o aumento da expectativa de vida, que teriam como impacto a redução das receitas e o aumento das despesas. “Essas questões, contudo, já estavam postas em 1988 e, ainda assim, a Constituição garantiu a proteção social”, recorda.

Ela pondera que se o orçamento da Seguridade Social previsto constitucionalmente fosse de fato utilizado para garantir os direitos à saúde, à assistência social e à previdência social não haveria nenhum déficit, como alega o governo. Segundo a Secretaria do Tesouro Nacional, órgão vinculado ao Ministério da Economia, o rombo na Previdência no ano passado somou um total de R$ 290,297 bilhões (incluindo setor privado, servidores públicos e militares). O problema, segundo a Pasta, foi o principal fator para as contas do governo registrarem déficit de R$ 120 bilhões em 2018. Ivanete, que discorda integralmente desses cálculos, critica o fato de o governo não considerar os recursos retirados da Seguridade Social por meio da DRU, a Desvinculação de Receitas da União, que permite ao governo federal usar, hoje, livremente 30% de todos os tributos federais vinculados por lei a fundos ou despesas, e da desoneração e sonegação fiscais.

‘O déficit é fake’

“O suposto déficit decorre, na verdade, da não implementação do orçamento da Seguridade Social, das sucessivas usurpações dos recursos por meio da DRU para pagamento de juros e amortizações da dívida pública, de despudoradas renúncias tributárias ao grande capital e das sonegações fiscais não fiscalizadas pelo governo”, elenca Ivanete, em alusão a estudo da Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil (Anfip). Segundo a instituição, até 2015 a Seguridade Social registrou superávit. A sobra de recursos foi, por exemplo, de R$72,7 bilhões em 2005, R$ 53,9 bi em 2010, R$ 76,1 bi em 2011, R$ 82,8 bi em 2012, R$ 76,4 bi em 2013, R$ 55,7 bi em 2014 e R$11,7 bi em 2015.

Coordenadora nacional da Auditoria Cidadã da Dívida, Maria Lucia Fatorelli, em artigo publicado no site da Anfip em janeiro deste ano, sob o título ‘O ‘déficit’ da Previdência é fake’, escreve que “essa sobra de centenas de bilhões de reais ao longo de quase 20 anos foi desviada para os sigilosos gastos financeiros com o sistema da dívida, que consomem cerca de metade do orçamento federal anual”. Esses recursos, acrescenta, sobrariam ainda mais, “pois grandes empresas e bancos são devedores de contribuições sociais, mas faltam investimentos na administração tributária para viabilizar a sua cobrança”.

Ainda de acordo com Fatorelli, o ano de 2016 foi o primeiro a não registrar sobra de recursos na Seguridade Social. Mas não por culpa dos direitos sociais. “E sim pela irresponsabilidade do próprio governo que além de conceder desonerações exageradas a diversos setores, errou feio na política monetária e produziu a crise que jogou mais de 13 milhões de pessoas no desemprego, além de 37 milhões de pessoas na informalidade, comprometendo brutalmente a arrecadação do INSS [Instituto Nacional da Seguridade Social]”, descreve.

Ainda de acordo com uma Comissão Parlamentar de Inquérito (CPI) da Previdência, cujo relatório foi aprovado por unanimidade em outubro de 2017 pelo Senado Federal, as empresas privadas devem R$ 450 bilhões ao INSS e, para piorar a situação, conforme a Procuradoria da Fazenda Nacional, somente R$ 175 bilhões correspondem a débitos recuperáveis.

Fagnani avalia que esse “suposto déficit” alegado pelo governo representa, na verdade, “um desprezo à Constituição”. “O que acontecia até então? O governo não era obrigado a contribuir – e até certo ponto não era necessário, pois com a economia em alta somente as contribuições do empregado e do empregador eram suficientes para financiar a Previdência. Quando o governo tem que colocar sua parte, começam a surgir manchetes que a Previdência quebrou, que sem reforma não tem saída. Esse terrorismo já estava estampado nas manchetes de jornais da década de 1980. O que se faz agora em 2019? A mesma prática de décadas passadas. Ou seja, fala-se apenas da contribuição do empregado e do empregador, para justificar a necessidade de uma reforma em face de um ‘rombo’ na previdência”, caracteriza, criticando igualmente os mecanismos de retirada de recursos da Seguridade Social para financiar a dívida pública.

Ele revela que a DRU tirou em 2015 cerca de R$ 60 milhões e, em 2016, quando passou de 20% para 30%, desvinculou cerca de R$ 100 milhões da Seguridade Social. “Se a Previdência já estava quebrada, como já alegava o governo na época por que então tirar mais R$ 40 milhões de recursos?”, questiona. Além disso, acrescenta o economista, em 2015 a União deixou de recolher cerca de R$ 160 bilhões com isenções fiscais.

Razão de ser

Na análise da professora da Escola de Serviço Social da Universidade Federal do Rio de Janeiro (UFRJ), Sara Granemann, em debate promovido na sede do Sindicato Nacional dos Docentes das Instituições de Ensino Superior (Andes-SN), realizado em Brasília no dia 15 de março, “a capitalização é a razão de ser dessa reforma”. Segundo ela, está em curso uma tentativa de “convencer os trabalhadores de que a forma de garantir um bom futuro é acabando com a solidariedade”. Isso porque, na explicação da professora, a Previdência reúne uma massa de riquezas à procura de investimentos no mercado de capitais. “E para os capitais, essa riqueza não deve servir para que os trabalhadores gozem a vida”, afirmou, acrescentando que neste caso o dinheiro dos trabalhadores é investido basicamente de duas formas: em títulos da dívida pública e em ações na bolsa de valores. “Em ambos os casos, os trabalhadores saem perdendo. Para que os títulos da dívida pública rendam, é necessário que haja cortes em áreas como saúde e educação. E no caso das ações na bolsa de valores, os títulos se valorizam com o aumento da exploração do trabalho. O que se traduz em demissões, terceirizações, no aumento de doenças laborais e de acidentes de trabalho”, exemplificou.

Para Ivanete, o verdadeiro objetivo da PEC é “destruir a Seguridade Social pública”. “Isso se fará na medida em que a reforma reduz os valores da aposentadoria pública, amplia a idade – sobretudo das mulheres – e o tempo de contribuição, de modo a retardar o acesso – ou mesmo desestimular a inserção na previdência pública – e, sobretudo, impelir trabalhadores a pagar sistemas privados de capitalização, com nítido favorecimento aos bancos, às seguradoras e aos fundos de pensão, com os quais o ministro Paulo Guedes tem histórica ligação”, denuncia. “A PEC mexe com a política de assistência e, estruturalmente, com a política de previdência, desmontando a lógica da seguridade pública e jogando os trabalhadores para outro regime, o de capitalização”, confirma a professora da Faculdade de Serviço Social e pesquisadora do Grupo de Estudos sobre Orçamento Público e da Seguridade Social da Universidade do Estado do Rio de Janeiro (Uerj), Juliana Fiuza.

Ela cita o estudo da Organização Internacional do Trabalho (OIT), sob o título ‘Reversão da privatização de previdência: questões chaves’, que foi divulgado em dezembro de 2018, para mostrar que o regime de capitalização que o governo propõe fracassou em vários países e, diferentemente do que alegaram os governos dessas nações , a privatização dos sistemas de aposentadorias e pensões não foi uma solução concreta para enfrentar o envelhecimento da população e garantir a sustentabilidade dos sistemas de previdência. Ao contrário, teria provocado mais desigualdade de renda e menos acesso aos benefícios previdenciários. “Mas disso o governo sequer faz menção”, sublinha Juliana.

Segundo Juliana, a pesquisa da OIT mostra que de 30 países que privatizaram total ou parcialmente, entre 1981 e 2014, seus sistemas de previdência social obrigatórios 18 já fizeram a chamada “re-reforma”, ou seja, já reverteram total ou parcialmente a privatização da sua previdência social. Dos 30 países, 14 estão na América Latina – Chile (primeiro a privatizar em 1981); Peru (1993); Argentina e Colômbia (1994); Uruguai (1996); Bolívia; México e Venezuela (1997); El Salvador (1998); Nicarágua (2000); Costa Rica e Equador (2001); República Dominicana (2003) e Panamá (2008). Outros 14 estão no leste europeu: Hungria e Cazaquistão (1998); Croácia e Polônia (1999); Letônia (2001); Bulgária, Estônia e Rússia (2002); Lituânia e Romênia (2004); Eslováquia (2005); Macedônia (2006); República Tcheca (2013) e Armênia (2014). Os dois restantes são Nigéria (2004) e Gana (2010). Deles, já buscaram reverter a privatização da sua previdência, até 2018, Venezuela (2000), Equador (2002), Nicarágua (2005), Bulgária (2007), Argentina (2008), Eslováquia (2008), Estônia, Letônia e Lituânia (2009), Bolívia (2009), Hungria (2010), Croácia e Macedônia (2011), Polônia (2011), Rússia (2012), Cazaquistão (2013), República Tcheca (2016) e Romênia (2017).

A maior parte dos países, segundo a OIT, se afastou da privatização após a crise financeira global de 2008, quando as falhas do sistema de previdência privada tornaram-se evidentes e tiveram que ser corrigidas. “A grande maioria retoma os modelos de previdência pública em face da baixa quantidade de pessoas cobertas pela previdência privada. Ou a cobertura estagnou ou reduziu, contrariando a ideia de que com a capitalização teríamos maior rentabilidade e, consequentemente, mais trabalhadores cobertos”, conta Juliana, citando a Argentina como exemplo: “Lá, as taxas de cobertura caíram mais de 20%”. E, depois da crise de 2008, 44% de tudo que foi colocado na previdência privada foram perdidos, conta ela. O mesmo foi observado no Chile, na Hungria, no Cazaquistão e no México, enquanto em outros países, como Bolívia, Polônia e Uruguai, a cobertura estagnou.

De acordo com a OIT, a capitalização resultou também na deterioração das aposentadorias e benefícios sociais. “Na Bolívia, as pensões privadas correspondem a apenas 20% do salário médio durante a vida ativa do trabalhador. No Chile, a mediana das taxas de substituição futuras é de 15% e apenas 3,8% para os trabalhadores de baixa renda. A deterioração do nível das prestações sociais resultou em aumentos da pobreza na velhice, comprometendo o objetivo principal dos sistemas de previdência, que é a garantia de renda suficiente para a idade avançada e exigindo, como consequência, um apoio público significativo”, registra o documento.

Juliana alerta que a capitalização implica, também, custos administrativos elevados, fazendo com que as aposentadorias sejam reduzidas. “É uma perda, em média, de 20% a 30% do que foi depositado”, calcula, com base no relatório da OIT que escreve que “os administradores de fundos privados precisaram cobrir diversos custos de gestão que não ocorrem nos sistemas públicos, tais como as taxas administrativas, taxas de gestão de investimentos, taxas de custódia, taxas de garantia, taxas de auditoria, taxas de publicidade e taxas jurídicas, entre outras, que – em conjunto – reduziram os ativos acumulados (e consequentemente as aposentadorias) em um período de 40 anos em até 39% na Letônia, 31% na Estônia e 20% na Bulgária”.

A professora observa ainda que os custos da transição da previdência pública para a capitalização são muito maiores que o previsto. “Na Argentina, se gastou na transição, durante alguns anos, o equivalente a 3,6% do PIB”. E continua: “A ideia de que a capitalização reduz as pressões fiscais ou garante melhores ajustes é falsa. A verdade é que essas transições foram caríssimas para os países”, citando ainda a Bolívia, onde os custos reais de transição foram, conforme a OIT, 2,5 vezes a projeção inicial.

Ainda assim, o governo insiste em defender a proposta. Durante o Fórum Empresarial LIDE, um espaço dedicado a reunir líderes empresariais do país, realizado em abril, na cidade de Campos do Jordão (SP), o ministro Paulo Guedes, disse em sua apresentação que o sistema teria capacidade de criar milhões de empregos. “Vamos criar empregos e podem ser milhões de empregos rápidos se formos para a Previdência nova [a capitalização] por causa da desoneração dramática dos encargos trabalhistas”, afirmou.

Consequências da capitalização

Ao optar pela capitalização e quebrar o contrato social consagrado nos sistemas de seguridade social, os países acabaram por experimentar o crescimento da desigualdade de gênero e de renda. “Os componentes redistributivos dos sistemas de previdência social foram suprimidos com a introdução de contas individuais. As contribuições do empregador foram eliminadas. Como a aposentadoria privada é resultado de poupança pessoal, as pessoas de baixa renda ou que tiveram sua vida profissional interrompida – por exemplo, por causa da maternidade e das responsabilidades familiares – obtiveram poupanças muito reduzidas e, consequentemente, terminaram com aposentadorias baixas, aumentando assim as desigualdades”, denuncia o estudo da OIT.

O documento dá mais exemplos: na Bolívia a proporção de mulheres idosas que recebem aposentadoria caiu de 23,7% em 1995 para 12,8% em 2007. Já na Polônia, a proporção das mulheres em risco de atravessar a linha da pobreza atingiu um recorde histórico de 22,5% em 2014. “Trata-se de um modelo que só beneficia o mercado financeiro. É uma expropriação de parte do salário dos trabalhadores para ir diretamente para o mercado”, critica Juliana.

O caso mais clássico de uma reforma centrada na lógica da capitalização, sob a justificativa de que iria auxiliar no crescimento econômico do país, talvez seja o chileno. Imposta em 1981 pelo ditador Augusto Pinochet – com a ajuda de um grupo de economistas formados na Escola de Chicago, conhecidos como Chicago Boys – essa reforma acabou com a contribuição do Estado e dos patrões, tanto na Previdência quanto na saúde. Cada trabalhador passou a poupar individualmente para a própria velhice, depositando cerca de 10% dos salários em contas das Administradoras de Fundos de Pensão (AFP), controladas por bancos privados.

O resultado dessa proposta: a maioria da população de idosos acabou recebendo a metade de um salário mínimo quando foi se aposentar, por exemplo. Membros do movimento No Más AFP dizem que o desmonte realizado pelo Estado beneficiou apenas corporações privadas, que segundo eles, tiraram dinheiro do setor público de saúde chileno, passando para as mãos de empresas financeiras multinacionais, entre elas a BTG Pactual, do Brasil. “Hoje, no Chile, o que está se denunciando é que a maioria dos aposentados – cerca de 90% – está recebendo menos de um salário mínimo”, realça Juliana. E a redução no valor das pensões e aposentadorias está provocando outro grave problema, no campo da saúde pública: o crescimento de casos de suicídios de pessoas idosas no país.

Segundo estudo do Ministério da Saúde, realizado em parceria com o Instituto Nacional de Estatísticas (INE) do país, 936 adultos maiores de 70 anos tiraram a própria vida entre os anos de 2010 e 2015. No caso dos maiores de 80 anos, em média, 17,7 a cada cem mil habitantes recorreram ao suicídio, o que levou o Chile à primeira posição no ranking de suicídios na América Latina. “Poderemos ver cenário semelhante se repetir no Brasil, caso passe a reforma. Estaremos falando, em breve, de um grupo populacional ao qual a família não poderá apoiar-se – e hoje são muitas as famílias que se apoiam nas aposentadorias dos idosos –, e não conseguirá custear sequer a velhice”, denuncia a médica geriatra e pesquisadora do Núcleo de Estudo em Saúde Pública e Envelhecimento do Instituto René Rachou (Fiocruz Minas), Karla Giacomin, que já presidiu o Conselho Nacional dos Direitos dos Idosos.

É o regime de capitalização da previdência chilena a referência usada pelo governo. Em evento da Sociedade Nacional de Agricultura (SNA), segundo reportagem do jornal ‘O Globo’ (15/02/19), Paulo Guedes defendeu a adoção da capitalização como “inexorável” e afirmou que esse regime fez o Chile virar a “Suíça da América Latina”. Mas o Ministério da Economia vem nos últimos tempos afirmando que o modelo pretendido no país não é exatamente igual ao chileno. Isso porque, segundo material de divulgação da Pasta (disponível em seu site), o regime de capitalização brasileiro será alternativo ao sistema atual e será de contribuição definida, diferentemente do modelo proposto pelo governo Pinochet.

Além disso, será garantido ao beneficiário o salário mínimo, mediante fundo solidário, e ao trabalhador será dada a livre escolha da entidade ou modalidade de gestão das reservas, com portabilidade. O Ministério informa ainda que será garantida a gestão das reservas por entidades de previdência públicas e privadas, habilitadas por órgão regulador, e assegurada a ampla transparência, bem como a possibilidade de contas virtuais, “com maior proteção ao trabalhador e menor custo de transição”, diz a Pasta.

O Ministério da Economia vem anunciando ainda estudar uma alternativa à contribuição dos empregadores, que não onere a folha de pagamento das empresas. Uma das possibilidades, nesse caso, seria a criação de um tributo específico – por exemplo, sobre os dividendos das empresas. “Trata-se, na verdade de uma grande armadilha”, avalia Eduardo Fagnani. Ele destaca que a forma como o regime de capitalização irá funcionar não foi definida na PEC da Previdência, pois isso será tratado mais à frente por meio de lei complementar. “A intenção é estabelecer regras transitórias agora até que a legislação complementar seja aprovada e passe a vigorar. Afinal, a legislação complementar exige um quórum de deputados menor que uma proposta de emenda constitucional”, aponta.

Fim das aposentadorias

Além do regime de capitalização, a PEC traz outras importantes mudanças, entre elas a unificação das alíquotas de contribuição do RGPS e do RPPS, o Regime Próprio de Previdência Social, que abarca servidores públicos e militares – cada qual com regras também diferenciadas. Elas serão progressivas, seguindo a lógica do imposto de renda (IR). Ou seja, para quem ganha até R$ 5.839,45, o atual teto do INSS. Neste caso, quem ganha até um salário contribui com 7,5%. Já para quem recebe de R$ 998,01 a R$ 2 mil, a alíquota proposta é de 7,5% a 8,25%, de R$ 2.000,01 a R$ 3.000, de 8,25% a 9,5% e na faixa salarial de R$ 3.000,01 a R$ 5.839,45 (teto do INSS), as alíquotas variam de 9,5% a 11,68%. De acordo com o texto entregue à Câmara dos Deputados, os funcionários públicos com faixa salarial acima do teto do INSS (que é de R$ 5.839) teriam descontos previdenciários em seus contracheques entre 12,86% a 16,79%.

A proposta muda a idade mínima de aposentadoria, que passa a ser de 65 anos para homens e 62 para mulheres da iniciativa privada, além da contribuição mínima de 20 anos – hoje a regra atual é de 60 anos mulheres e 65 anos homens, somado a um tempo de contribuição de 15 anos ou somente por tempo de contribuição de 30 anos para mulher e 35 anos para os homens.

A mudança também atinge os brasileiros que ganham acima de um salário mínimo: eles precisarão contribuir por 40 anos para alcançar os 100% do benefício. A justificativa, segundo o governo, é que 53% das pessoas se aposentam por idade, 95% ganham menos de dois salários mínimos e as mulheres se aposentam por idade, em média, com 61,5 anos e os homens, com 65,5 anos. A mesma regra valerá para os servidores do regime próprio. Entretanto, o tempo de contribuição deverá ser de 25 anos e o funcionário público precisará ter dez anos no serviço e cinco anos de tempo no cargo de aposentadoria.

Novas regras também foram apresentadas para trabalhadores rurais e professores do regime geral, com base em uma única idade mínima, de 60 anos, para homens e mulheres. No primeiro caso, o tempo de contribuição deverá ser de 20 anos e, no segundo, de 30 anos. Face à particularidade da profissão, a regra atual para o professor não considera a idade, apenas o tempo de contribuição, que é de 25 anos, para as mulheres e 30 para os homens. Já para o trabalhador rural era exigido uma idade mínima de 55 anos no caso das mulheres e 60 no caso dos homens e tempo mínimo de atividade rural de 15 anos. Crítica à proposta, Sonia Fleury afirma que o tempo de contribuição proposto pela PEC da Previdência a todos os trabalhadores, urbanos e rurais, poderá ser fator impeditivo da aposentadoria.

Ela observa que temos um mercado de trabalho marcado por um alto nível de desemprego e informalidade, que impacta especialmente os jovens e as mulheres negras. “Esse pessoal não tem como contribuir, pois não consegue trabalhos formais. Como você passa de 15 para 20 anos o tempo de contribuição, sem ter nenhuma gradação, nenhum parâmetro?”, questiona. Ela revela que o aumento da idade tem sido justificado pela mudança demográfica. Segundo o governo, se na década de 1980 a média de fecundidade era de 4,1 filhos, hoje essa taxa reduziu para 1,8 filhos, “o que implica que entrarão menos pessoas no mercado de trabalho (...) impactando sobre a receita futura no sistema financiado por repartição simples”. Além disso, como ressaltou o secretário do RGPS, Leonardo Rolim, impacta sobre as despesas o aumento da sobrevida de uma pessoa entre 60 e 70 anos. Segundo dados do Departamento de Demografia da Organização das Nações Unidas (ONU), um brasileiro que chegasse aos 60 anos na segunda metade da década de 1980 viveria, em média, 16,1 anos a mais, ou seja, até os 76. Hoje, a sobrevida esperada de um sexagenário no Brasil é de 22,3 anos, até os 82. “Para a idade você tem parâmetro, que é o demográfico. O mesmo não se tem para o tempo de contribuição. Por que aumentou em um terço?”, indaga a pesquisadora.

Também para Ivanete, muitos brasileiros sequer conseguirão aposentar-se. Isso porque a PEC 06, segundo ela, desconsidera a desigualdade regional e de trabalho. “Algumas regiões do país apresentam uma expectativa de vida de 70 anos, enquanto outras de 60 anos ou mesmo de 55, sem falar das diferenças entre as atividades laborais. Quando se estabelece uma idade e um tempo de contribuição maiores, o que você está querendo dizer com isso? Que nem todas as pessoas conseguirão se aposentar, especialmente aquelas que começaram cedo, em condições de exploração, e elas são muitas”, realça. E completa: “A reforma trabalhista [lei 13.467/17, sancionada por Michel Temer] flexibiliza ainda mais o trabalho, amplia a intermitência. Hoje, se trabalha três ou quatro meses, para na sequência ficar dois ou três sem trabalho. Quando que você vai conseguir alcançar os 40 anos de contribuições para receber a integralidade do salário, exigido a quem ganha mais de um salário mínimo? Essa população que vem trabalhando de modo intermitente, com salários baixos e em condição de maior exploração, nunca terá aposentadoria”.

Doutor em demografia, o professor da Universidade Estadual de Campinas (Unicamp) Antônio Tadeu de Oliveira, no artigo ‘A reforma (ainda mais) deformada’, realça que outra distorção na apropriação da questão demográfica ocorre “quando os arautos da reforma descambam a fazer comparações entre os diferenciais regionais da esperança de vida ao nascer”. Ele escreve que “ao constatarem que o indicador é profundamente desigual entre as diversas regiões do país – dado que as projeções oficiais (IBGE, 2018) apontam, por exemplo: que a expectativa média de vida de uma pessoa que nascerá no Maranhão, no ano de 2020, seria de 68 anos, se nascida homem, e 76,6 anos, se mulher, ao passo que uma criança nascida no mesmo ano em Santa Catarina teria mais nove anos de vida, se fosse homem e mais oito anos se nascesse menina –, alternativamente, utilizam o indicador expectativa média de vida aos 65 anos”. Fazem isso, segundo ele, pelo fato desse indicador apresentar diferenciais pequenos entre as regiões do país, uma vez superadas as fases mais agudas de incidência de morbidades, que ocorrem na infância, e as mortes por causas violentas na fase adulta jovem, as expectativas de vida passam a convergir nas idades finais. Contudo, destaca o professor, “não levam em consideração as condições que cada um chega aos 65 anos de idade. Em outras palavras, que a expectativa de vida saudável, aqueles anos de sobrevida livres de incapacidades, reservada a cada um desses segmentos, estará determinada pela inserção social/laboral ao longo da vida”.

Quanto mais vulneráveis, maior é o prejuízo

Ao aumentar o tempo de contribuição, a reforma atingiria ainda com maior impacto as mulheres, uma vez que a situação de desigualdade delas no mercado de trabalho é alarmante. “A reforma desconsidera que as mulheres ganham menos e que têm um imenso tempo de trabalho doméstico”, afirma Juliana, revelando que elas dedicam 18 horas a mais, em média, do que os homens ao trabalho doméstico. Segundo o estudo ‘Estatísticas de gênero: indicadores sociais das mulheres no Brasil’, divulgado pelo IBGE, em março do ano passado, as mulheres brasileiras estudam mais, ganham menos e passam mais tempo ocupadas com tarefas domésticas do que os homens. Os dados do IBGE, baseados na Pnad Contínua, mostraram que em 2016, 21,5% das mulheres de 25 a 44 anos de idade concluíram o ensino superior contra 15,6% dos homens na mesma faixa etária, mas o rendimento delas equivalia a cerca de três quartos da renda masculina. Enquanto a média de rendimento dos homens foi de R$ 2.306, o das mulheres foi de R$ 1.764. Ou seja, em média, as mulheres recebem 76,5% do montante recebido pelos homens. Elas estudam, trabalham fora e ainda passam cerca de 73% a mais do tempo cuidando da casa e dos filhos do que os homens.

Na análise de Fagnani, o tempo de contribuição poderá impactar negativamente mais de 90% dos brasileiros. “A idade mínima não é o maior dos problemas, mas o tempo de contribuição, sim, porque a idade mínima de 65 anos para homem e 60 para mulher, em tese, foi implantada no

Brasil em 1998, quando os países desenvolvidos, como França, Itália e Alemanha tinham como idade mínima 62 mulheres e 63 anos homens. O problema é que essa idade de 62 anos para as mulheres e 65 anos para os homens, em 2034 poderá ser de 64 e 67 anos, respectivamente. Isso porque a reforma propõe o chamado ‘gatilho demográfico’, que faz com que, ao aumentar um ponto a expectativa de sobrevida aos 65 anos, a idade aumenta automaticamente. E o IBGE estima que entre 2025 e 2024, a expectativa crescerá um ano e que, entre 2033 e 2034, mais um ano”, calcula.

Além disso, ao permitir a aposentadoria integral depois de 40 anos de contribuição e a parcial com 20 anos de contribuição a reforma “estará excluindo quase a metade dos trabalhadores do Brasil”, segundo ele. Com base em estudo do Departamento Intersindical de Estatísticas e Estudos Socieconômicos (Dieese), intitulado ‘Movimentação no mercado de trabalho: rotatividade, intermediação e proteção ao emprego’, Fagnani revela que, em um período de 12 meses, em média, o trabalhador consegue trabalhar nove meses. “Isso no caso do assalariado urbano. Pois já o rural, em 12 meses, consegue trabalhar três meses e meio”, complementa.

Ivanete vai além e critica também o fato de a PEC da Previdência reduzir o montante da assistência social, o BPC, “o que agravará a situação de miserabilidade e pobreza de segmentos já atingidos pelas mais drásticas condições de vida”, e estrangular a saúde pública, com a separação das fontes de financiamento, “o que implicará na destruição do SUS e impulsionará os planos privados de saúde”. Quanto ao BPC, pago hoje em dia a partir de 65 anos, ele passará a ser pago aos 60 anos, se aprovada a PEC (ou caso esse ponto, polêmico, não seja modificado durante a tramitação no Congresso), sendo que neste caso o valor reduz de um salário mínimo (R$ 998, em 2019) para R$ 400, chegando ao primeiro valor somente a partir dos 70 anos. É preciso, como vigora a atual regra, estar em condição de miserabilidade, mas haverá exigências adicionais que não estão em discussão, segundo Ivanete. “Além de alterar o valor do BPC, a proposta institui outro critério bastante cruel: não se poderá ter um imóvel próprio com valor acima de R$ 98 mil. Mas imagina uma pessoa pobre – e, em geral, são mulheres negras, que sustentam famílias com três ou quatro filhos –, contemplada pelo programa ‘Minha Casa, Minha Vida’. Ela recebeu uma casa simples, mora na periferia, mas com a explosão imobiliária essa casa passou a valer mais de R$ 100 mil. Ainda que em condições de miserabilidade, essa mulher não terá mais direito ao BPC”, exemplifica. Já os valores e idades para deficientes, que também têm direito ao benefício, não mudam.

Sem previdência, não há saúde

“O SUS e a saúde das pessoas serão diretamente impactados com esta reforma”, reconhece Karla Giacomin. A médica-geriatra critica o fato de a proposta criar critérios etários únicos: “Não basta simplesmente criar um critério etário, é preciso entender em que circunstâncias as pessoas chegam a certa idade, pois haverá aqueles que chegarão muito bem e que darão conta de continuar trabalhando, mas também haverá aqueles que não estarão em condições de trabalhar”. Ela cita a demógrafa Ana Amélia Camarano, pesquisadora do Instituto de Pesquisa Econômica Aplicada (Ipea), para afirmar que “a velhice brasileira só não é pior porque garantiu uma seguridade social e essa seguridade incluiu também as milhares de pessoas que vivem em condição de miserabilidade”.

Em sua análise, a PEC da Previdência coloca em risco a Seguridade Social e, especialmente, o SUS, “uma vez que nosso sistema de saúde lida diretamente com essa população mais vulnerável”. Karla lembra que, hoje, uma parcela importante das pessoas com mais de 60 anos não tem plano de saúde e, por isso, dependem exclusivamente do Sistema Único. Além disso, com base em estudos da pesquisadora da unidade da Fiocruz em Minas Gerais, Maria Fernanda Lima Costa, o gasto do brasileiro idoso com medicamentos é muito grande, e esse gasto tende a aumentar na medida em que a população vai envelhecer mais. “E também não podemos esquecer que o idoso aposentado é aquele que, muitas vezes, sustenta a família, que sustenta outras gerações. O benefício do aposentado é por vezes o único benefício regular. Então se a gente adia ou se a gente dificulta o acesso à aposentadoria, sem dúvida isso terá repercussões negativas sobre a saúde de todos, e não somente dos idosos”, acentua.

Alguns trabalhadores serão mais afetados caso a reforma passe. Isso porque, explica Karla, o trabalho na velhice só é positivo para a saúde quando não implica riscos. “Isso fica claro com as profissões que não exigem tanto da parte física do indivíduo. Mas, quando se trata do envelhecimento do trabalhador braçal, daquele que opera máquinas, que trabalha em turnos, estamos falando de outra realidade. São pessoas que estão sujeitas ao envelhecimento físico comprometedor da sua habilidade para o trabalho. Por isso que é importante ter regimes especiais também segundo o tipo de trabalho”, diz. Ela compara o trabalhador rural com o urbano: “Sem sombra de dúvida que o trabalhador rural é mais exigido do ponto de vista braçal. Ele está exposto a agrotóxicos e a intempéries, por exemplo. Não dá para exigir dele o mesmo que se exige de um trabalhador urbano. O mesmo também não pode ser exigido à mulher trabalhadora rural, para quem é mais difícil comprovar o tempo de trabalho”.

A pesquisadora acredita que o problema reside no fato de não assumir o envelhecimento como futuro do país. “E assumir isso implica revisar as políticas públicas e garantir direitos assegurados na Constituição”, diz. Ela revela que em Belo Horizonte já há centros de saúde cuja população assistida é de cerca de 40% de idosos. “O SUS pode continuar vendo o envelhecimento como há 20 anos? É impossível. Todas as políticas precisarão dar uma resposta à velhice”, conclui. Segundo projeção do IBGE, o número de pessoas com mais de 65 anos alcançará 15% da população já em 2034, ultrapassando a barreira dos 20% em 2046, contra os 9,2% registrados em 2018 (até o fechamento desta reportagem, o Ministério da Economia não havia respondido as perguntas encaminhadas ao e-mail da assessoria de imprensa da Pasta).

Direitos garantidos e integrados

Segmento autônomo da Seguridade Social, a saúde tem a finalidade mais ampla de todos os ramos protetivos porque não possui restrição de beneficiários e o seu acesso também não exige contribuição dos beneficiários. Uma vez que está garantido pela Constituição que saúde é um direito de todos e dever do Estado (artigo 196), não importa a condição econômica do beneficiário e, por isso, não se pode negar acesso à saúde pública a uma pessoa sob o argumento de que ela possui riqueza pessoal e meios de provimento próprio. São princípios que norteiam este direito: a universalidade e o acesso igualitário às ações e serviços de saúde, de competência de todas as esferas de governo.

A saúde é regulamentada pelas leis 8.080 e 8.142, aprovadas em 1990. A primeira dispõe sobre as condições para a promoção, proteção e recuperação da saúde, a organização e o funcionamento do Sistema Único de Saúde (SUS). Já a segunda, sobre a participação da comunidade na gestão do SUS, por meio de conferências e conselhos de saúde. Ao contrário do que acontecia antes da aprovação dessas leis, o INSS, Instituto Nacional de Seguridade Social – autarquia responsável por gerir benefícios e serviços da Previdência Social –, não tem qualquer relação e responsabilidade em relação a hospitais e atendimentos em geral na área de saúde.

Compete ao SUS executar ações de vigilância sanitária e epidemiológica e as da saúde do trabalhador, participar da formulação da política e da execução das ações de saneamento básico, colaborar na proteção do meio ambiente, nele compreendido o do trabalho, incrementar em sua área de atuação o desenvolvimento científico e tecnológico, participar da produção de medicamentos, equipamentos e fiscalizar procedimentos, produtos e substâncias de interesse para a saúde.

Atenção aos necessitados

A assistência social está contemplada na Constituição, nos artigos 203 e 204, e tem como objetivo cuidar daqueles que têm maiores necessidades, sem exigir deles qualquer contribuição à Seguridade Social. Trata-se de segmento autônomo voltado aos hipossuficientes, ou seja, àqueles que não possuem condições de prover sua própria manutenção. Portanto, se, assim como o mais pobre, o mais rico tem o direito de ser atendido pelo SUS, neste caso o segundo não poderá valer-se dos benefícios e serviços da assistência social. Ou seja, a assistência social serve para cobrir as lacunas deixadas pela previdência social que, devido a sua natureza contributiva, acaba por excluir os necessitados.

São, por isso, objetivos da assistência social: proteção da família, da maternidade, infância, adolescência e velhice; amparo às crianças e adolescentes carentes; promoção da integração ao mercado de trabalho; habilitação e reabilitação de pessoas portadoras de deficiência e a promoção da sua integração à vida comunitária; e garantia de um salário-mínimo de benefício mensal à pessoa portadora de deficiência e ao idoso que comprovem não possuir meios de prover a sua própria subsistência, nem de tê-la provida por sua família. São também exemplos de benefícios da assistência social: auxílio-natalidade; auxílio-funeral; aluguel social que o governo por ventura pague a famílias vitimadas por desastres ambientais, como as chuvas que assolaram a região Serrana do Rio de Janeiro em 2010; Bolsa Família; benefício de prestação continuada, o BPC; abrigos, entre outros. A Pasta responsável pelas ações da assistência social atualmente é o Ministério da Cidadania.

Proteção para a vida

São os artigos 201 e 202 da Constituição Federal que tratam da previdência social. Este segmento autônomo da Seguridade Social vai se preocupar exclusivamente com os trabalhadores e com os seus dependentes econômicos. Nas palavras de Dell'Amore Torres, autor do artigo que usamos no início desta reportagem, trata-se da “técnica de proteção social destinada a afastar necessidades sociais decorrentes de contingências sociais que reduzem ou eliminam a capacidade de autossustento dos trabalhadores e/ou de seus dependentes”. A contingência social, segundo o procurador federal, diz respeito a fatos e/ou acontecimentos que, uma vez ocorridos, “têm a força de colocar uma pessoa e/ou seus dependentes em estado de necessidade, como por exemplo a invalidez (incapacidade), o óbito, a idade avançada”. A previdência, portanto, tem como horizonte contingências que atingem o trabalhador e, por reflexo, seus dependentes, ou seja, pessoas consideradas economicamente dependentes do segurado. “Essa dependência pode ser presumida por lei (no caso de cônjuges, filhos menores e/ou incapazes) ou comprovada no caso concreto (no caso de pais que dependiam economicamente do filho que veio a óbito)”, explica Torres.

Luciano Fazio, autor de ‘O que é Previdência Social’, explica que se trata da “resposta da sociedade à impossibilidade de o trabalhador auferir rendimentos por meio de atividades laborais”. Historicamente, a previdência social nasceu atendendo a grupos restritos de trabalhadores. Eram eles: servidores públicos com funções importantes e trabalhadores da iniciativa privada que, no século 19, se filiaram às chamadas associações de mútuo socorro para garantir proventos para si e/ou sua família em situações de invalidez ou de morte em atividade laboral. Aos poucos, de acordo com Fazio, os sistemas previdenciários se tornaram mais abrangentes, com apoio dos empregadores e do Estado. “Previdência no Brasil nasceu como política para o atendimento dos segmentos mais organizados da classe trabalhadora e/ou pertencentes a setores estratégicos para o Estado. Aos poucos, a abrangência da previdência social foi crescendo, transformando-a em uma política universal (para todos)”, escreve.

Pilares da previdência

Fazem parte da previdência o Regime Geral da Previdência Social (RGPS) e o Regime Próprio de Previdência Social (RPPS), além do regime próprio do militar. O primeiro, nas palavras de Fazio, atende aos trabalhadores da iniciativa privada, de empresas públicas ou de economia mista, além dos pequenos agricultores que trabalham em regime de economia familiar, micro e pequenos empresários, os microempreendedores individuais, autônomos, domésticas, segurados facultativos e todos aqueles que não se enquadram nos regimes próprios. Este administrado pelo Estado, por meio do Instituto Nacional de Seguro Social (INSS).

O RPPS, por sua vez, atende aos servidores públicos de cargo efetivo da União, estados, municípios e Distrito Federal, bem como aos militares. Este regime remonta à época do Império, segundo escreve o autor de ‘O que é previdência social’, quando “o Estado garantiu remuneração na inatividade de algumas categorias de servidores públicos, que exerciam atividades consideradas relevantes”.

Ele reforça que os regimes próprios dos servidores públicos foram consolidados com a Constituição de 1988 e, por meio da lei 8.112/90, foi criado o regime unificado, quando a previdência dos servidores passou a ser regrada nos capítulos da Constituição que tratam da Administração Pública, e não nos da Ordem Social. “A Constituição colocou a previdência dos servidores públicos em um artigo e a do setor privado em outro, segundo a ideia de seguridade social. E o argumento para isso foi a particularidade do trabalho do servidor público, por tratar-se de alguém que serve ao Estado. Assim sendo, para garantir a dedicação ao trabalho público, a pessoa teria um regime diferenciado”, justifica a pesquisadora Ivanete Boschetti.

Algumas mudanças se deram no RPPS ao longo das últimas décadas. Financiada integralmente pelo Estado até 1993, a Emenda Constitucional nº 03 foi a primeira delas, incluindo a cobrança de contribuições dos servidores para o custeio da própria previdência. “Tal cobrança, com alíquotas de 9% a 12%, foi efetivamente instituída por meio da lei 9.783/99, que regulamentou a contribuição para o custeio da previdência social dos servidores públicos”, escreve Fazio. Na sequência, com a Emenda Constitucional nº 20/1998, o RPPS passou a abranger apenas os servidores públicos de cargo efetivo, adotando os critérios de integralidade – o que significa que a base de cálculo da aposentadoria ou pensão por morte é o valor da última remuneração do servidor em atividade – e de paridade – pelo qual o valor da aposentadoria e/ou pensão deve ser ajustado na mesma época da revisão das remunerações dos servidores ativos, sendo aplicados os mesmos aumentos e vantagens concedidos aos servidores ativos.

A Emenda Constitucional nº 41/2003 fez novas alterações no regime do servidor público: o fim da integralidade; a introdução de redutor de 30% sobre o valor da pensão por morte que exceder o teto do benefício do regime geral; o custeio do regime previdenciário por parte do servidor inativo e do pensionista; e a regulamentação da previdência complementar do servidor público, que no âmbito da União foi implantada apenas em 2013, com a lei 12.618 que criou o Fundo de Previdência para os Servidores Públicos (Funpresp).

*Fotografia de Henry Milleo foi retirada em razão de direitos autorais.