A ideia de que a “Constituição não cabe no orçamento” é tão antiga quanto a própria Carta Magna. Foi lema dos setores liberais-conservadores que se opuseram ao texto constitucional, considerado por eles excessivamente generoso na parte dos direitos sociais. Mesmo hoje essa questão está longe de pacificada. Em meio à uma crise orçamentária que acende um alerta para um possível colapso no orçamento federal nos próximos anos, crescem as pressões pelo fim das vinculações constitucionais para áreas como a saúde e educação. Em março de 2023, por exemplo, o secretário do Tesouro Nacional, Rogério Ceron, afirmou em entrevista que o governo desejava reavaliar os gastos mínimos com saúde e educação por meio de uma Proposta de Emenda à Constituição (PEC), ideia que acabou não avançando. Especialistas alertam que uma nova investida não está descartada, principalmente após as eleições de 2026. E advertem que, diante do subfinanciamento crônico das políticas sociais no país, as desvinculações comprometeriam ainda mais a qualidade dos serviços públicos de saúde e educação.

Recursos mínimos para saúde e educação: luta histórica

A história das lutas pela garantia de recursos mínimos para as duas áreas caminha em paralelo com os esforços pela efetivação dos direitos sociais previstos na Constituição. De largada, a educação contou com uma definição constitucional sobre os recursos mínimos a serem aplicados por União, estados e municípios: 18% da receita resultante de impostos da União e 25% dos estados e municípios deveriam ser destinados à “manutenção e desenvolvimento do ensino”. À União coube ainda uma atribuição de prestar assistência aos estados e municípios na educação básica. Em 2006, com a criação do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb) por meio da Emenda Constitucional 53, ficou estabelecido que a União complementaria os entes federados que não atingissem um valor mínimo por aluno com pelo menos 10% do valor total do fundo composto pelos recursos destinados por estados e municípios. Com vigência inicial de 14 anos, o Fundeb foi tornado permanente em 2020, com a EC 108. Essa determinou que a complementação da União ao Fundo deveria aumentar progressivamente até 23% em 2026.

Para o SUS, foi apenas em 2000 que foi aprovada a EC 29, que inscreveu no texto constitucional a determinação de que estados e municípios deveriam destinar, todos os anos, parte de suas receitas tributárias para ações e serviços públicos de saúde. Cada estado deveria aplicar 12% dos impostos estaduais (como IPVA e ICMS) e cada município 15% dos impostos municipais (como o IPTU e o ISS). No caso da União, esse mínimo era equivalente aos valores das despesas empenhadas no ano anterior, corrigidos pela variação nominal do PIB de um ano para outro. Caso essa variação fosse negativa seria garantido o mesmo valor do ano anterior. Quinze anos depois, outra Emenda Constitucional, a 86, alterou esse valor para no mínimo 15% das receitas correntes líquidas da União, patamar a ser atingido até 2025.

“Os pisos foram introduzidos a partir da experiência que os constituintes e as comissões que trabalharam antes da constituinte tinham em relação ao uso do recurso público. Se você não dissesse claramente que um percentual da receita ou que determinada contribuição é dirigida para a área X, haveria o risco de uma perda enorme”, diz Rosa Marques, economista e professora da Pontíficia Universidade Católica de São Paulo (PUC-SP). “Mesmo assim, nós sempre tivemos subfinanciamento. Imagina se não houvesse os pisos”, completa.

Teto de gastos: desvinculação indireta dos pisos

De certa forma foi isso que aconteceu a partir de 2016, quando foi aprovada a EC 95, instituindo o chamado teto de gastos. Ela significou uma desvinculação indireta dos pisos da saúde e educação, limitando o crescimento das despesas primárias do governo federal – incluindo essas duas áreas – ao valor gasto no ano anterior mais a correção da inflação. Isso inviabilizou o mecanismo vigente até ali, que permitia que um aumento da arrecadação de um ano para o outro fosse canalizado para políticas sociais. Na prática, os pisos deixaram de existir. Apenas os recursos destinados pela União ao Fundeb ficaram de fora do limite imposto pelo teto de gastos. .png "Ipea: \"Evolução do piso federal em saúde 2013-2020\"")

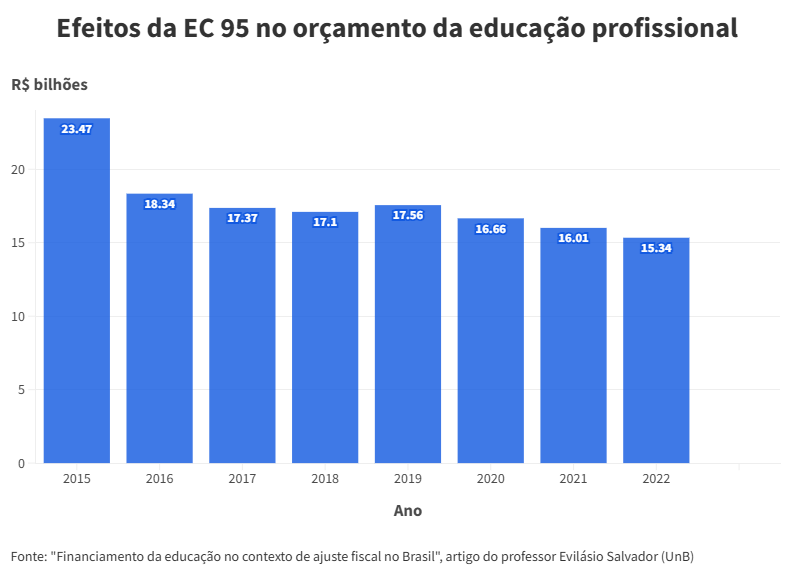

O mecanismo produziu “efeitos devastadores” como escreveu o professor da Universidade de Brasília (UnB) Evilásio Salvador, no artigo “Financiamento da educação no contexto do ajuste fiscal no Brasil”. Seus cálculos apontam que entre 2015 e 2022 o valor autorizado no orçamento federal para a educação caiu de R$ 192 bilhões para R$ 143,5 bi, uma redução de 25%. Apenas as transferências federais ao Fundeb tiveram crescimento real no período, justamente por terem ficado de fora do teto de gastos. Todas as outras tiveram queda. A vigência do teto de gastos foi considerada o principal impeditivo para o não cumprimento de 16 das 20 metas do Plano Nacional de Educação (PNE) 2014-2025, com destaque para a aplicação de 10% do Produto Interno Bruto (PIB) na educação, conforme demonstrou relatório recente da Campanha Nacional pelo Direito à Educação.

Na saúde, o teto de gastos representou uma perda de R$ 64,8 bilhões em recursos entre 2018 e 2022, segundo dados da nota técnica “Piso Federal em Saúde: 2013-2020” do Instituto de Pesquisa Econômica Aplicada (Ipea). Os valores referem-se à diferença entre o cálculo do que seria alocado à saúde com base na EC 86, de 15% da receita corrente líquida da União, e o que foi efetivamente alocado em ações e serviços públicos de saúde no orçamento no período por conta das limitações do teto de gastos, menos os créditos extraordinários aprovados durante a pandemia.

Novo Arcabouço Fiscal: retomada dos pisos, mas com limites

Em 2023 o cenário voltou a mudar, com a aprovação da Lei Complementar nº 200, conhecida como Novo Arcabouço Fiscal. Ela flexibilizou o teto de gastos, permitindo que o aumento das receitas da União de um ano para o outro fosse canalizado, em parte, para as despesas primárias. Mas com dois limites: as despesas do governo só podem crescer até o limite de 70% do crescimento real (descontada a inflação) das receitas líquidas do ano anterior, desde que isso represente um crescimento das despesas entre 0,6% e 2,5%. Confuso não? Um exemplo talvez ajude: em um cenário de crescimento acelerado das receitas, de 6% de um ano para o outro, o aumento das despesas ficaria limitado a 70% disso, ou seja, 4,2%; nesse caso as despesas só poderiam crescer até o limite estabelecido de 2,5%. Já no caso de uma receita estagnada, com crescimento real de apenas 0,5%, o crescimento das despesas seria de 70% desse valor, que dá 0,35%, abaixo do limite mínimo. Nesse caso, o crescimento real das despesas do ano seguinte seria de 0,6%. Caso a meta de resultado primário (projeção da diferença entre receitas e despesas, sem juros) estabelecida pelo governo na Lei de Diretrizes Orçamentárias (LOA) não seja atingida (ou seja, o governo gaste mais do que arrecade durante o ano), o limite de crescimento real das despesas cai de 70% para 50% do crescimento das receitas no ano seguinte.

A flexibilização parcial das amarras do teto de gastos fez com que o orçamento da saúde e da educação voltasse a crescer. O valor autorizado pela LOA para a educação pública em 2025 foi de R$ 226 bilhões, contra R$ 143,5 bilhões no último ano de vigência do teto de gastos em 2022; na saúde, o valor autorizado pela LOA em 2025 foi de R$ 245 bilhões, contra R$ 147,3 bi em 2022.

Bomba-relógio

Só que o Novo Arcabouço Fiscal gerou uma “bomba-relógio”. Como a saúde e a educação possuem mínimos constitucionais com base na arrecadação de impostos (no caso da educação) e na receita corrente líquida (caso da saúde), na medida em que aumenta a arrecadação do governo os pisos crescem também, a um ritmo maior do que o do orçamento total das despesas primárias, limitadas sob o regramento fiscal estabelecido em 2023 a 70% do crescimento real das receitas. Com isso os pisos passam a ocupar uma fatia cada vez maior do orçamento, comprimindo as chamadas despesas discricionárias, que são o montante que o governo tem para gastar com as outras áreas, como meio ambiente, ciência e tecnologia, assistência social, etc. “Isso está gerando uma crise de gestão orçamentária. Ela faz com que os pisos da saúde e da educação sejam colocados como os vilões do orçamento, porque a cada crescimento de receitas, eles [o governo] têm que cortar de outras áreas”, diz o economista David Deccache, assessor parlamentar na Câmara dos Deputados. Ele explica que é como se a saúde e a educação fossem veículos viajando a 100 km/h em uma estrada, atrás de um caminhão que viaja a 70 km/h e fecha o caminho. “Em algum momento os carros da saúde e da educação vão se chocar com o caminhão”.

O problema não acaba aí. Lembra mais acima, quando falamos da meta de resultado primário? Pois então: a meta é a projeção do saldo entre receitas e despesas primárias ao longo do ano, certo? No caso de 2025, o governo estipulou uma meta de déficit zero, ou seja, um cenário de despesas iguais às receitas (o que pode ser atingido aumentando receitas ou cortando despesas). Como as projeções de aumento da arrecadação para o começo de 2025 não se concretizaram, em maio foi anunciado um congelamento de R$ 31,3 bilhões, sendo um bloqueio de R$ 10,7 bilhões relativos ao valor do crescimento da arrecadação que ultrapassou o limite de 2,5% estabelecido pelo arcabouço fiscal (e que não pode ser gasto com despesas primárias, ou seja, foi um corte definitivo) e um contingenciamento de R$ 20,6 bilhões, relativos à arrecadação menor do que o previsto e a necessidade de cumprimento da meta de resultado primário (valor liberado em julho, após uma melhora na arrecadação).

A solução do Executivo foi a apresentação de um decreto elevando as alíquotas do Imposto sobre Operações Financeiras (IOF), o suficiente para arrecadar R$ 20 bilhões em 2025. No entanto, o decreto acabou revogado pelo Congresso, dando início a uma disputa entre Executivo e Legislativo. Foi nesse contexto que o presidente da Câmara, Hugo Motta (Republicanos-PB) cobrou do governo mais empenho para discutir as vinculações constitucionais para a saúde e educação como alternativa para o cumprimento da meta fiscal pela via do corte de despesas primárias. Em junho, o Executivo editou a Medida Provisória 1.303/2025, com novas fontes de arrecadação, com o objetivo de compensar o recuo no aumento do IOF.

O episódio ilustra bem o problema central: para cumprir a meta de resultado primário sem precisar cortar despesas, o governo propõe medidas para elevação das receitas. Mas o aumento das receitas eleva os pisos da saúde e da educação que por sua vez pressionam as demais despesas primárias, que não crescem na mesma medida por não estarem vinculadas à receita de impostos. “Muita gente falou que tinha que aumentar as receitas para não ter que cortar dos pisos. Só que é o oposto: se aumenta as receitas, é pior para os pisos. É aí que está o grande problema do teto de gastos”, alerta Deccache.

Cenário catastrófico no curto prazo

Esse impasse deve ser uma pauta central das eleições do ano que vem, na medida que já em 2027 as projeções apontam para um cenário catastrófico. O Relatório de Projeções Fiscais do 1º semestre de 2024 da Secretaria do Tesouro Nacional projetou que os recursos vinculados aos pisos constitucionais vão absorver “quase integralmente” a expansão do orçamento para despesas primárias, “comprometendo significativamente a capacidade de incremento das despesas discricionárias” a partir de 2027. Segundo o documento, a manutenção dos pisos constitucionais no ritmo atual de crescimento das receitas resultará em um déficit estimado em R$ 10,9 bilhões para o orçamento discricionário em 2027. Frente ao aumento das vinculações constitucionais, o Tesouro Nacional recomenda a implementação de reformas que ampliem a “flexibilidade orçamentária”.

“Com certeza o mercado financeiro e a imprensa ligada aos setores rentistas vão colocar isso em questão em 2026. Pode ser que comecem a colocar no debate público os pisos da saúde e da educação como uma ameaça à responsabilidade fiscal”, projeta David Decacche, para quem o governo terá um “desafio muito grande”. “Ele vai ter que decidir se vai manter o teto de gastos e, portanto, quebrar os pisos da saúde e da educação, porque tem uma incompatibilidade que é matemática. Ele não pode falar que vai manter os dois aumentando a receita”, destaca.

Rosa Marques lembra que 75% dos brasileiros são atendidos exclusivamente pelo SUS. Na educação, a situação é similar: mais de 85% das matrículas no ensino médio estão na rede pública, por exemplo. “Você não desmonta algo tão arraigado da noite para o dia. É um custo político muito grande para os atuais governantes. Então acredito que não virá por parte desse governo uma proposta nesse sentido”, argumenta Marques, ressaltando que o cenário, claro, pode mudar após as eleições de 2026, principalmente se for eleito um governo conservador. “Eu não me arrisco a falar sobre isso, a conjuntura está tumultuada. Até lá, muita coisa pode acontecer”, ressalta. No meio tempo, no entanto, circulam propostas para, segundo ela, “corroer” a base de sustentação das vinculações constitucionais.

Um exemplo foi a MP 1.303/2025, que alterou a Lei de Diretrizes e Bases da Educação Nacional (LDB) de modo a incluir, no artigo que define o que pode ser considerado como despesas de manutenção e desenvolvimento do ensino – e que contam para o piso educacional – os recursos com a “concessão de incentivo financeiro-educacional, na modalidade de poupança” para alunos do ensino médio, caso do programa Pé de Meia, do governo federal. Foi uma forma de liberar recursos para o cumprimento da meta fiscal e garantir que o Congresso não derrubaria a medida. “O Pé de Meia é um bom programa, mas se você joga uma despesa de R$ 12 bilhões para dentro de um saco que já estava abarrotado, e não entram novos recursos, outras ações vão precisar deixar de existir”, alerta Cleo Manhas, assessora política do Instituto de Estudos Socioeconômicos (Inesc). “Esse é o perigo, porque sempre vai precisar ter cortes e eles vão vir sempre das políticas sociais”, lamenta. O Inesc produz, todos os anos, um relatório sobre a execução orçamentária da educação e de várias outras áreas que entram como despesas discricionárias no orçamento federal. “As despesas discricionárias vêm reduzindo de valor ano a ano e isso é muito grave, porque tem muitos programas importantes que são recursos discricionários”, diz Manhas. É o caso, por exemplo, do Programa de Aquisição de Alimentos (PAA), que realiza a compra de produtos da agricultura familiar para abastecer escolas públicas.

"Só há uma alternativa: derrubar o teto de gastos"

David Deccache

Na saúde, flexibilizar o piso constitucional também tem sido uma intenção do governo, pelo menos na equipe econômica. Um exemplo foi a recente tentativa de redefinição do conceito de receita corrente líquida – que serve de base para o cálculo do piso da saúde – para excluir receitas não recorrentes, como royalties e dividendos de estatais, como a Petrobras. O que diminuiria a base de cálculo do piso. A pedido do Ministério da Fazenda, uma proposta de alteração da Lei de Responsabilidade Fiscal com esse objetivo foi incluída no texto do relatório do senador Davi Alcolumbre ao Projeto de Lei Complementar 121/2024, para criação de um programa de renegociação da dívida dos estados. Mas o governo voltou atrás com a proposta diante da resistência de governadores e de parte da sua base aliada no Congresso. “Isso pode voltar à discussão, sem dúvida”, afirma Marques.

Cleo Manhas argumenta que a solução não pode ser a revogação das vinculações constitucionais, justamente porque as duas áreas são cronicamente subfinanciadas, mesmo com os pisos. “Não é como se houvesse recursos sobrando. Isso ficou claro com a pandemia, que mostrou como as escolas estão precarizadas. Isso não mudou, não foi aplicado um recurso a mais para melhorar essa infraestrutura”, lamenta. Ela lembra que o PNE é um indicador importante para justificar a necessidade de mais recursos para a área. “A gente está lutando para que o novo PNE mantenha a meta de 10% do PIB para educação, mas dá desânimo saber que continuamos gastando 5%, mesmo valor de quando o Plano atual foi aprovado em 2014”, diz.

O presidente da Associação Nacional de Pesquisa em Financiamento da Educação (Fineduca) Nelson Cardoso Amaral também alerta para as consequências de uma desvinculação. “Se você tem o dinheiro vinculado e quer tirar a vinculação, é para diminuir o dinheiro. A vinculação não proíbe de aumentar”, ressalta. Segundo ele, apenas em dois momentos da História recente do país não houve vinculação orçamentária para a educação prevista na Constituição. Ambas em períodos ditatoriais: na ditadura empresarial-militar entre 1964 e 1985 e na de Getúlio Vargas entre 1937 e 1945, conhecida como Estado Novo. “Estudos mostram como diminuem os recursos quando a vinculação é retirada”, reitera Amaral. E completa: “Então até por essa história é muito ruim esse governo falar na retirada das vinculações”.

Já o relatório “Cenários de longo prazo para a necessidade de financiamento da saúde” publicado em julho pela Instituição Fiscal Independente (IFI) do Senado Federal chegou à conclusão que o crescimento da necessidade de financiamento das ações e serviços públicos de saúde na União tende a comprometer, já em 2026, o teto estabelecido pelo Novo Arcabouço Fiscal. Isso se a necessidade for plenamente atendida com despesa efetiva – sem contingenciamentos, por exemplo - e não houver redução de despesas em outras áreas. O relatório explica que a necessidade de financiamento é projetada sem considerar o arcabouço, e considera o que seria preciso alocar de recursos para responder, dados os padrões atuais de integralidade e qualidade do SUS, às mudanças demográficas, à inflação do setor de saúde, à incorporação tecnológica e à universalização gradual dos serviços.

Essa necessidade de financiamento da saúde na União crescerá mais rapidamente do que o teto estabelecido pelo regramento fiscal. Nos próximos dez anos ela tende a crescer, em média, 3,9% ao ano em termos reais, número superior ao crescimento máximo permitido para a despesa primária total da União pelo Novo Arcabouço Fiscal (2,5% ao ano). Entre 2025 e 2030, a necessidade de financiamento da saúde pela União crescerá, em média, R$ 9,3 bilhões ao ano, contra R$ 4,6 bilhões ao ano do mínimo constitucional da saúde. Em 2030, a necessidade será maior do que o mínimo constitucional em R$ 29,7 bilhões. Ou seja, apenas para manter os atuais níveis de qualidade e cobertura dos serviços do SUS nos próximos anos seria preciso mais recursos do que as regras fiscais permitem.

.png "Estudo do IFI aponta para a crescente disparidade entre as necessidades do SUS e o llimite imposto pelas regras do teto de gastos nos próximos anos")

Austeridade como regra

O presidente da Fineduca argumenta que o que está em jogo é uma disputa pelo fundo público. “É a disputa do lado social com o do capital, que é muito poderoso. O lado social sai sempre perdendo”, protesta Amaral, complementando: “Só que se perdermos a condição de ter um Poder Executivo mais do lado social, aí não tem saída. Vamos enfrentar dificuldades para garantir essas conquistas sociais históricas”.

Para Rosa Marques, o problema é que a austeridade fiscal virou regra no Brasil. “É uma política de Estado, não de governo”, pontua. A professora da PUC-SP lembra que, ao contrário das despesas primárias, o regramento fiscal não prevê nenhum tipo de controle sobre o crescimento da dívida pública. “Isso é inédito. Nos países que implementaram medidas de controle dos gastos públicos a partir da década de 1990 também houve medidas para conter o crescimento da dívida”, ressalta. E completa: “Os governos, independentemente de serem mais progressistas ou não, estão seguindo a mesma política. Até em coisas que são caras ao atual governo, como a política de valorização do salário-mínimo, marcas dos governos Lula e Dilma”. Em dezembro do ano passado, o Senado aprovou uma norma alterando a fórmula de cálculo do salário-mínimo entre 2025 e 2030, vinculando o aumento à inflação com um ganho real limitado entre 0,6% e 2,5%, em linha com o arcabouço fiscal. “Há uma contradição. E a solução não é técnica, é política”, postula Marques. Já David Deccache, é taxativo: “Só há uma alternativa: derrubar o teto de gastos”.